Las cooperativas que ejercen la actividad financiera en Colombia, constituyen un grupo de organizaciones que, entre sí, tienen bastantes diferencias desde diversos puntos de vista.

El principal factor de su diferenciación resulta ser la conformación de sus bases de asociados, las cuales, en su origen, se dieron en función de grupos específicos que guardaban en común alguna característica particular relacionada con su entorno. El origen más común para la conformación de estos grupos cooperativos tiene que ver con actividades económicas similares para los asociados que vieron en una cooperativa la opción para dar solución a sus necesidades de ahorro y de crédito, esto es, por ejemplo, su pertenencia a una misma empresa, a un mismo gremio productivo, a una misma actividad productiva, a una misma condición económica, ligado también a una misma ubicación geográfica en virtud de las condiciones y la cercanía que la cooperativa representaba para sus asociados. Estas condiciones aún hoy permanecen, quizás no con la fuerza de sus orígenes, pero conservando esa huella histórica de su conformación.

Estas características de base social, hacen de las cooperativas unas instituciones financieras claramente diferentes a una institución bancaria o, en general a cualquier establecimiento de crédito, de hecho, si una cooperativa quiere ampliar su vínculo a personas no asociadas, que generalmente no poseen las características que dieron origen a la cooperativa, debe tener la vigilancia de la Superintendencia Financiera de Colombia, pero en el caso de las cooperativas vigiladas por la Superintendencia de la Economía Solidaria, esta condición de base social específica y común permanece en el tiempo y se constituye en característica fundamental para el sostenimiento de cada cooperativa.

Es así como hay cooperativas cuya base social es fundamentalmente de campesinos, o de maestros, o de médicos, o de funcionarios de alguna empresa o industria, o de religiosos, o de pilotos, o de profesionales de un gremio particular, etc., quienes son sus propietarios, gestores o administradores y a la vez asociados que reciben bienes y servicios de su propia entidad, de allí que cada estatuto y reglamentos en general, corresponden a dicha realidad y dichos reglamentos reflejan esta diversidad y condiciones de las bases sociales, derivando ello en un universo bastante heterogéneo, lo cual constituye un reto para la estandarización de procesos de vigilancia y control, pero que deriva también en permitir los ejercicios de auto control y auto regulación propios del modelo de empresa de economía solidaria, con unas reglas generales claras y respetando la autonomía de este tipo de organizaciones, que, en todo caso, son instituciones privadas autogestionarias.

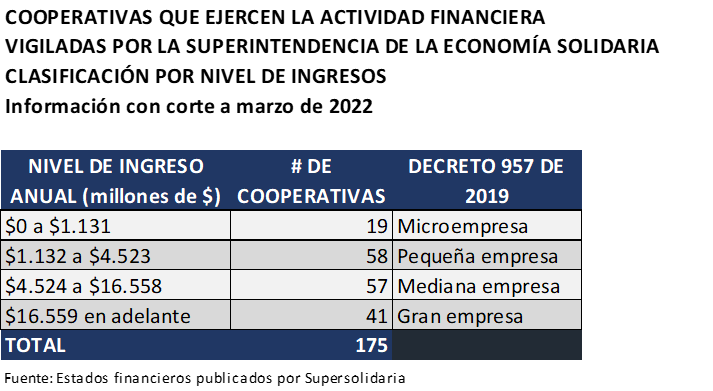

Los siguientes cuadros reflejan esta diversidad de organizaciones, que de paso sea dicho, corresponden en su gran mayoría a organizaciones de tamaños micro, pequeño y mediano, lo cual también marca una realidad que debe ser tenida en cuenta a la hora de implementar estándares empresariales o, específicamente, estándares de regulación prudencial que han sido diseñados para entidades bancarias que claramente corresponden a un tamaño de empresa más grande, con lo que ello implica en términos de capacidad operativa, que el del sector cooperativo colombiano.